Ingresa o regístrate acá para seguir este blog.

Una de las cosas más difíciles de pronosticar es el comportamiento del dólar. Y la razón es muy simple: el tipo de cambio es una función multivariable y extremadamente sensible a variables externas. Quizás un economista se puede sentir relativamente cómodo proyectando el crecimiento del PIB a 12 meses, pero creo que nadie puede decir lo mismo del dólar.

Si bien las predicciones de la TRM tienen un rango de error muy elevado, lamentablemente las estimaciones respecto del tipo de cambio son muy necesarias para empresas que tienen que tomar decisiones respecto de coberturas cambiarias, proyectar necesidades de financiamiento y estimar resultados futuros.

Dicho lo anterior, creo que el tipo de cambio tiene un marcado sesgo alcista que continuará durante el resto del año. Dicho de otra forma, todo apunta a que la moneda colombiana se siga depreciando respecto al dólar en lo que queda de año.

Las razones son las siguientes:

- Sobretasas arancelarias. Combatir el déficit de cuenta corriente americano fue uno de los gritos de batalla de Trump. Las alzas de aranceles impuestas por USA a China y otros países en el mundo, son simplemente una forma de reducir las importaciones americanas desde estos lugares. China, en particular, ha reaccionado con otras sobretasas arancelarias a USA, afectando, por otro lado, las exportaciones americanas a China. Limitar las compras de USA en el mundo es, también, una forma de reducir la cantidad de dólares en circulación en el resto del mundo. Con menos dólares en circulación (por efecto de un shock de oferta) el resto de monedas tienden a depreciarse respecto del dólar americano. Al ser una promesa de campaña, probablemente vamos a ver una agudización en el tema de sobretasas arancelarias en los próximos meses.

- Desaceleración mundial. Quizás como respuesta a la guerra comercial antes descrita, hemos visto como el Banco Mundial ha revisado las tasas de crecimiento en el mundo a la baja. Desde la proyección del 3% de crecimiento para este año, la última corrección de hace solo unos días indica un crecimiento mundial de solo un 2.6%. Un decrecimiento de la actividad mundial por lo general repercute en un dólar más fuerte o una apreciación del dólar (por tanto una depreciación en el resto de las monedas). (Vea:World Bank Cuts Global Outlook as Trade Tumbles to Decade Low /Sarah McGregor – Bloomberg)

- Estímulos monetarios. Ante una marcada desaceleración en el crecimiento mundial, muchos países van a optar por una baja en los tipos de interés de referencia. Bajas en tasas de interés hacen más atractivos proyectos de inversión en la moneda local, que tenderán a depreciarse respecto del dólar.

- Precios de Commodities. Un escenario mundial en desaceleración, probablemente va a impactar en una baja los valores de los commodities, incluyendo el petróleo. Si el principal producto de exportación colombiano baja de precio, tenemos entonces otra variable que impactará depreciando aún más el valor de la moneda local.

¿Entonces cuanto más se depreciará la TRM?

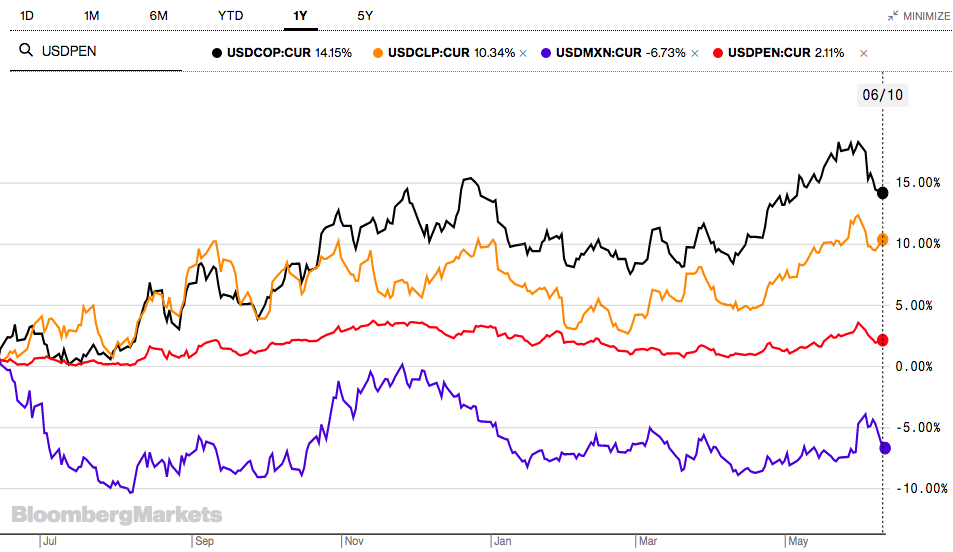

La TRM se ha depreciado un 14% durante los últimos 12 meses, siendo el peso colombiano la moneda más afectada de los 4 países de la Alianza del Pacífico, cerrando el lunes 10 de junio en 3,260 pesos por dólar. Si bien el peso ha sufrido un alza significativa – absorbiendo ya una buena parte de del impacto cambiario -, mi impresión es que las fuerzas económicas están apuntando hacia un deterioro levemente superior.

Captura de pantalla BloombergMarkets. 2019-06-10 a las 7.05.56 p.m.

Nosotros creemos que la TRM se debería mover durante los próximos 4 meses en un rango de 3,300 – 3,500 pesos por dólar, es decir con un sesgo alcista de un 7% adicional.

http://www.concordiainvestments.com

una piedra en el zapato

- Me gusta

0

- No me gusta

0

ReportarCalifica:

Buena ilustracion

- Me gusta

0

- No me gusta

0

ReportarCalifica: