Ingresa o regístrate acá para seguir este blog.

La semana pasada los deudores hipotecarios del FNA recibieron la proyección de sus cuotas para el 2024. Llama la atención que a pesar de que el 19 de diciembre bajó la tasa de intervención y se esperaba que para enero volviera a bajar, como en efecto lo hizo el miércoles 31 de enero, ambas en 25 puntos básicos, la proyección que le envían a sus deudores es basado en un UVR subiendo y bastante. Cada vez que analizan las cuotas del FNA, como se va comportando el crédito, el capital adeudado después de varios lustros pagando un préstamo ha subido. Parecería que la función social del FNA se pierde y la tasa mágica tampoco le sirve de mucho a los colombianos.

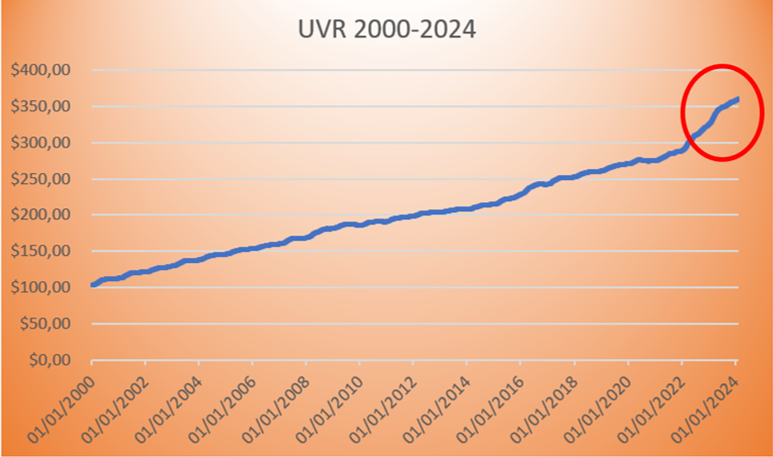

Es claro que en los préstamos para vivienda se puede escoger si se quiere en pesos o si se quiere tasado en UVR. La UVR es la Unidad de Valor Real, que pretende reflejar el poder adquisitivo de nuestra moneda con base en la variación del índice de precios al consumidor (IPC), es certificada por el Banco de la República y es usada para calcular el costo de los créditos de vivienda, que les permite a las entidades financieras mantener el poder adquisitivo del dinero prestado. Si es bien monitoreada, no puede llegar a servir para darle ventajas a ninguna entidad financiera sobre quienes reciben los préstamos, por una sobreevaluación de ese poder adquisitivo.

De acuerdo con la misma definición del Banco de la República, el UVR está diseñado para garantizar que las entidades financieras se protejan, pero como todo en este país, no hay nada que se haga para garantizar que los colombianos que reciben el préstamo no sean asfixiados económicamente por un desborde del valor de este UVR, diferente a la supervisión y control del Banco de la República y habría que revisar mes por mes a ver si el FNA cumple al pie de la letra ese UVR publicado periódicamente por el banco central. Sí deja mucha duda, que desde ya les avisen a sus deudores que todo el año le van a subir progresivamente la cuota, incluso a afiliados de varios lustros que escogieron la supuesta cuota cíclica decreciente, que siempre crece también.

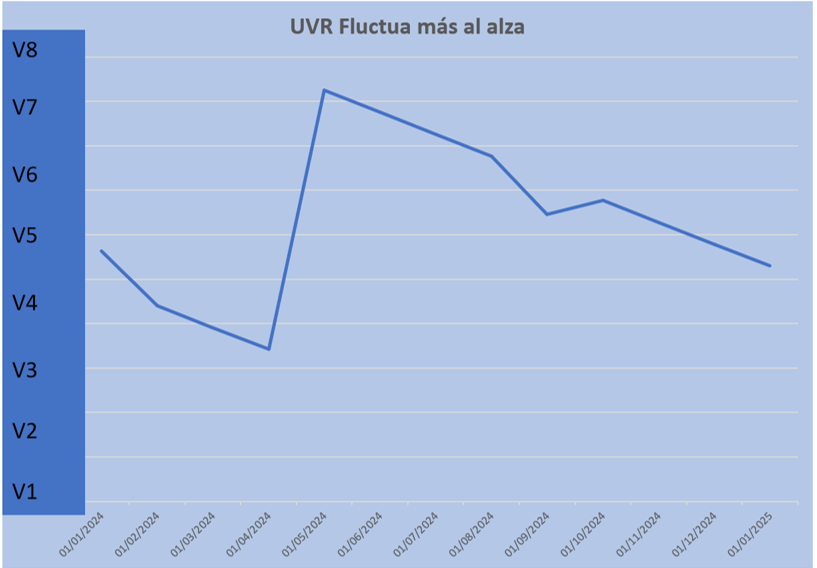

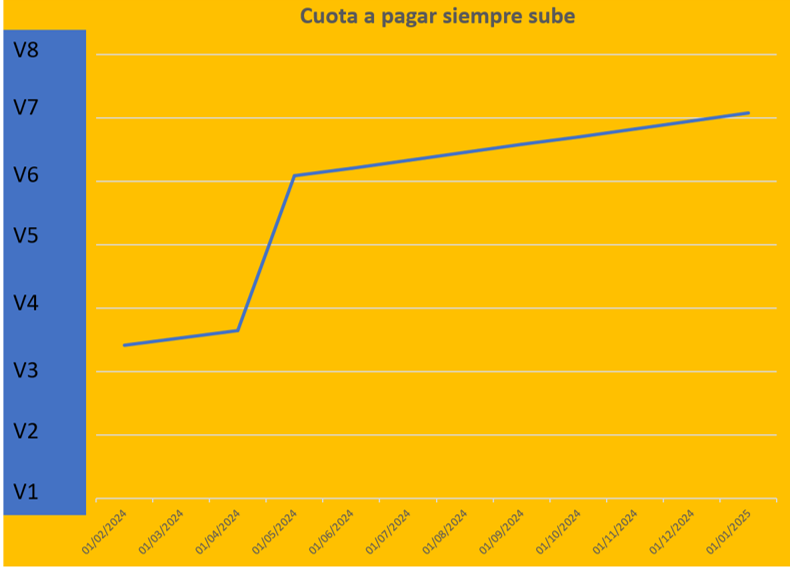

No queda claro como usa el UVR el FNA, pero nunca a favor de los afiliados. En la proyección que les envían para este año, materia de este blog, pasándola a curvas, se observa que el UVR fluctúa, sube y baja, subidas empinadas y bajadas casi planas, mínimas; pero en la siguiente curva del valor proyectado a pagar con ese mismo UVR las cuotas siempre suben ¿cómo hacen los cálculos? ¿así las aplican en las cuotas reales a pagar?

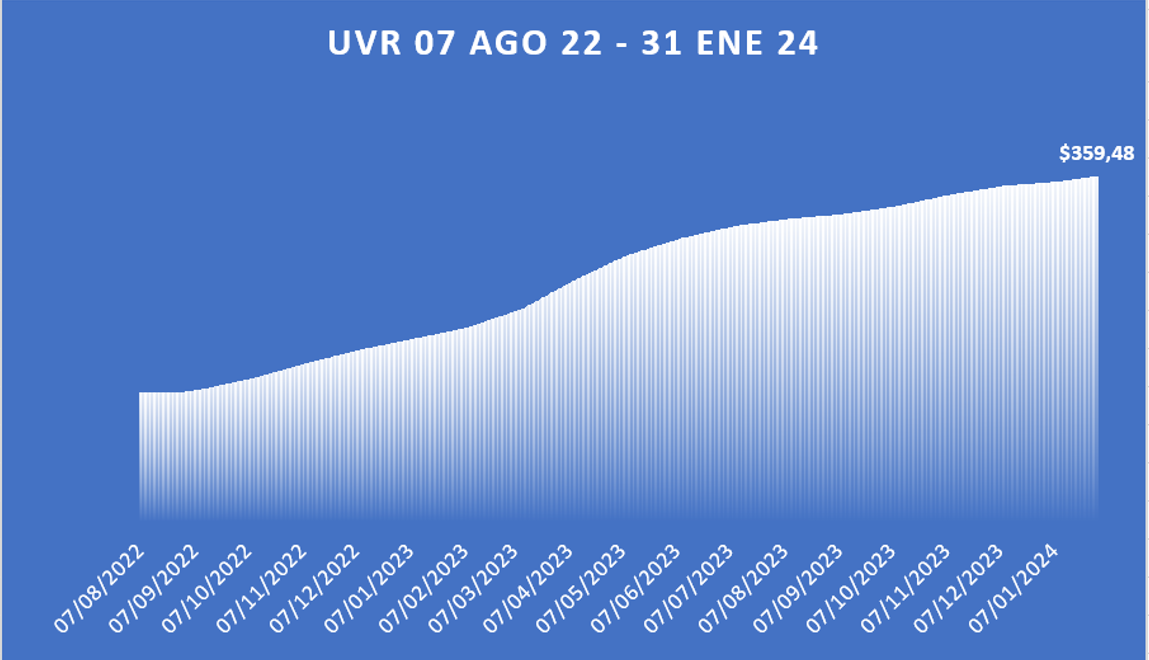

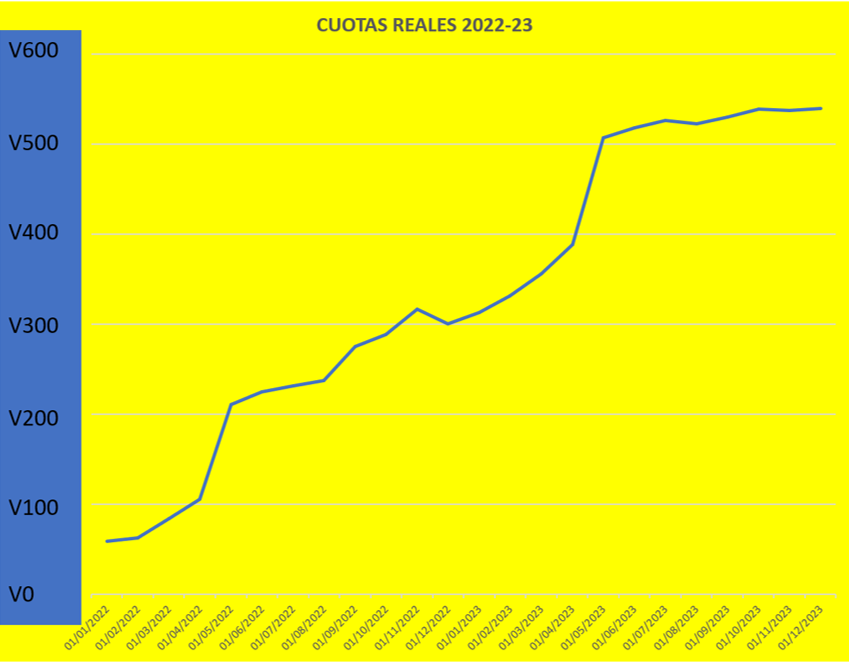

El año anterior las cuotas nunca bajaron, y menos el saldo de capital a pagar, que después de 15 años pagando cumplidamente y con un aporte a capital, hoy se encuentra un 12.5% mayor a lo prestado y el cíclico decreciente es solo un nombre caza bobos, aquí está el comportamiento descarado de aumento de las cuotas reales 2022 y 2023.

Las tasas de interés volvieron a bajar, la de diciembre y la de enero, se supone que la de enero debe afectar febrero, pero hasta ahora la de diciembre no bajó la cuota de enero. Bajaron las tasas, bajó el IPC pero no se ve bajar ni el UVR ni las cuotas. En recientes declaraciones el Ministro de Hacienda, que no logró que el Banco de la República bajara todo lo que propuso, invitó a los bancos a que bajaran autónomamente sus tasas de interés y le cargaran menos a los clientes, para dinamizar la economía. Bueno, las exhortaciones son mejores si se da el ejemplo, el FNA que está en su gobierno debe dar ese ejemplo, por una vez en la vida bajen esas cuotas, cada día menos fáciles de pagar.

Si la entidad bancaria del gobierno, que además directamente está en el renglón de la tan afectada vivienda, no da el ejemplo ¿como esperan que los bancos privados la den? Como lo dije en el otro blog sobre el FNA, es que la mayoría de los afiliados del FNA somos exfuncionarios del gobierno y sin embargo los funcionarios actuales, que van a ser exfuncionarios, dificultan el pago de los préstamos hipotecarios y cada vez que pueden nos perjudican ¿eso es lo que esperan cuando se jubilen? ¿todavía pagando la vivienda y cada vez con más dificultades?

Se puede tener de disculpa que hay varias modalidades de adquirir viviendas y la premisa no puede ser de malas que cogió UVR. Es que el UVR debe ser justo, debe estar acorde con el poder adquisitivo, no puede seguir la tendencia del UPAC hasta que tocó cambiarlo. Si no es justo, es una herramienta menos para quienes hoy adquieren vivienda.

Normalmente a cada uno le hacen una simulación, esa si es alentadora, no como la proyección que mandan para este año, y en las simulaciones se ve que las cuotas con UVR al inicio son más favorables que las cuotas fijas en pesos. Esto es importante en especial en las primeras cuotas, que se pagan después de pagar la cuota inicial (porcentaje del valor de la vivienda que debes pagar al FNA antes de acceder al crédito), mientras que la primera cuota mensual es el pago que debes hacer después de firmar el préstamo, según el plazo y la tasa de interés acordados. Esa primera cuota y las subsiguientes son menos costosas en los préstamos por UVR, lo cual hace a algunos tomar la decisión por ese lado, en especial si esa propuesta se hace con la oferta de una cuota de ciclo decreciente, que todavía no he podido saber ese ciclo decreciente cuando empieza a mostrar un decrecimiento en el valor de las cuotas.

Según Camacol, la Cámara Colombiana de la Construcción, el desistimiento de viviendas en el último año (2023) fue de unos 38.000 hogares, lo que representa un incremento del 62,9 % frente al 2022. El segmento más afectado fue el de vivienda de interés social (VIS), que tuvo el 78,1 % de las unidades desistidas. Entre las causas del desistimiento se encuentran el aumento del UVR, la inflación, el desempleo y la incertidumbre económica, pero le incluyo la disminución del poder adquisitivo, que como ya lo he dicho en otro blog, si a la familia solo le queda para comprar los carísimos alimentos y bebidas, todos los otros gastos se vuelven imposibles y de ahorro mejor ni hablar.

Las alarmas están prendidas en Colombia con la disminución grave en la venta de viviendas, los constructores por primera vez construyen más vivienda que la que venden; los desistimientos aumentan porque las proyecciones ya fueron superadas por los costos reales y las cuotas que se pagan, además de la disminución del poder adquisitivo. El FNA debe ser ejemplo de justicia social, no se pide que regalen nada, pero tampoco que carguen más de la cuenta, si los afiliados actuales no se muestran ahogados con unas cuotas por encima, casi el doble de la que se esperaba en las proyecciones, seguro animarán a los potenciales compradores de vivienda y podremos reactivar ese importante renglón de la economía, que no solo da vivienda, además potencia el empleo.