Ingresa o regístrate acá para seguir este blog.

Tres veces negó Pedro a Jesús, como en igual cantidad de veces Petro negó la propuesta de tarifa diferencial en impuesto de renta a las micro, pequeñas y medianas empresas, incumpliendo así lo prometido en campaña, yendo en contravía del principio de progresividad consagrado en el artículo 363 de la Constitución Política de la que tanto se ufana y dándole la espalda al 98% del tejido empresarial colombiano, conformado por las Mipymes, generadoras del 80% del empleo formal y 35% del PIB.

Lo hizo el 8 de agosto al radicar el proyecto de la reforma tributaria sin incluir el tema en el articulado. Persistió en el error el 13 de octubre durante el 67° Congreso Nacional de ACOPI, al evadir la solicitud del gremio. Y dio la tercera estocada a principios de noviembre cuando, luego de ser aprobada en la Cámara de Representantes, su ministro de Hacienda José Antonio Ocampo mencionó que la propuesta no tenía el aval del Gobierno Nacional. Sumado a eso, la comisión conciliadora de los textos de Senado y Cámara (conformada en su totalidad por congresistas de la bancada de gobierno) excluyó la propuesta.

De esta manera, continúa vigente la tarifa nominal general de 35 % en impuesto de renta a personas jurídicas establecida durante el gobierno de Duque, porcentaje que debe pagar por igual una pequeña miscelánea de barrio, como una gran papelería con presencia en todo el territorio nacional, desconociendo las particularidades de cada una y obviando la alta desigualdad empresarial existente en Colombia, ubicada entre 0.72 y 0.92 en el índice de Gini, según distintos estudios, incluidos los de Luis Garay y Jorge Espitia. El panorama se evidencia más desequilibrado al tener en cuenta un informe reciente del Ministerio de Hacienda, en el que el Gobierno señala que la tasa efectiva de tributación de las pequeñas y medianas empresas es mayor en términos porcentuales (31.3% y 28.9%) que la de las grandes (23.8%), debido a exenciones y beneficios tributarios. Difícil imaginar algo más regresivo que esto.

La alternativa consiste en establecer un sistema escalonado en el que a mayor ingreso, mayor sea la contribución, como existe en más de 20 países del mundo en los que hay tarifas de impuesto de renta según el tamaño de las empresas (por ejemplo Canadá: 10%, 28% y 38%; Portugal: 17% y 21% o Brasil: 15% y 25) o incluso en nuestro sistema tributario con el impuesto de renta a personas naturales, establecido así: 0%, 19%, 28%, 33%, 35%, 37% y 39%.

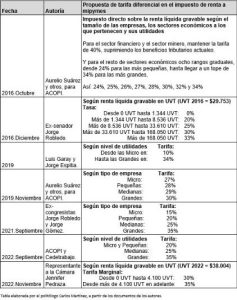

En Colombia, ACOPI ha realizado un trabajo valioso al respecto, insistiendo en la propuesta en al menos cinco ocasiones desde 2016. En ese año, mediante un estudio dirigido por Aurelio Suárez, propusieron una tarifa diferencial al impuesto de renta según el tamaño de las empresas, los sectores económicos a los que pertenecen y sus utilidades, planteando que para el sector financiero y el sector minero se mantuviera su tarifa de 40% (considerando la entonces existente sobretasa del CREE), suprimiendo los beneficios tributarios. Mientras que para las empresas del resto de sectores la tarifa se fijara en ocho rangos graduales, partiendo desde 24% para las más pequeñas, hasta llegar a un tope de 34% para las más grandes, así: 24%, 25%, 26%, 27%, 28%, 30%, 32% y 34%. En concreto, esto significa que una pequeña sastrería local con renta líquida de 60 millones de pesos al año pasaría de pagar 20.4 millones de pesos con la tarifa única de 34%, a 14.4 millones con la tarifa diferencial de 24%, mientras que una gran cadena nacional de confección de ropa pagaría la tarifa plena de 34%, permitiendo a ambas contribuir al recaudo del Estado según su capacidad financiera y siendo justos con la realidad de cada una.

Para el año en curso, ACOPI y Cedetrabajo presentaron una propuesta de 20% para las micro y pequeñas empresas, 25% para las medianas y 35% para las grandes, que −complementada con la eliminación de la mayoría de beneficios tributarios, concentrados principalmente en el sector financiero− avanzaba seriamente en la progresividad y permitía un recaudo mayor que el logrado por la reforma tributaria.

Por otro lado, la propuesta aprobada en la Cámara por más de 60 representantes era una apuesta menos ambiciosa y de lejos insuficiente para afrontar la crisis económica profundizada por la pandemia, en tanto sólo proponía disminuir el impuesto de renta del 35 al 30% a aquellas micro empresas cuyas rentas líquidas fueran menores a 426.894 pesos al día. Aun así, el presidente Petro la rechazó, como en su momento también rechazaron propuestas de tarifa diferencial los ex-presidentes Santos y Duque −quien también la había prometido−. Se porta igual a ellos.

Como contrapropuesta, el Gobierno plantea para las mipymes el Régimen Simple de Tributación (RST), ignorando que este está contemplado para las empresas informales −siendo que las mipymes ya están formalizadas− y teniendo como agravante que este régimen grava sobre los ingresos brutos, no sobre la renta líquida gravable, como sí ocurre con el impuesto de renta. La cura, peor que la enfermedad.

Para librarse de este calvario y quitarse el peso de esta cruz, resulta clave insistir en la necesidad de una tarifa diferencial para las mipymes, que garantice justicia tributaria y respalde el rol que estas empresas cumplen en la creación de riqueza y empleos, condiciones necesarias para el progreso de nuestro país. El empresariado nacional debe seguir uniéndose en torno a este propósito e intentar acercar cada vez a más sectores de la sociedad, para volver a plantear esta exigencia con mayor fuerza, al punto que el Presidente Petro no pueda seguir desconociéndola.

Tabla de elaboración propia, a partir de los documentos de los autores.

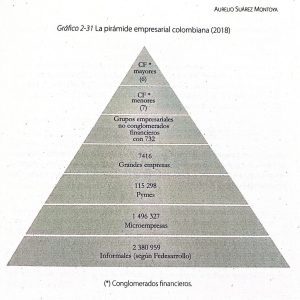

La pirámide empresarial colombiana 2018. Gráfica elaborada por Aurelio Suárez, incluida en su libro: “Saqueo. Estudio de la economía colombiana 1990-2020. Soluciones alternativas”.